주요 실적

현존하는 전자상거래 끝판왕 아마존(티커:AMZM) FY2022.2Q 실적 발표 중 주요 실적 내용만 정리해 보고자 합니다.

1. 매출: 1,212억 달러 (약 157.8조)

2. 영업이익: 33억 달러

3. 당기 순손실: 20억 달러

- 2022.1Q 적자 지속: 38억 달러: 아마존이 7년 만에 처음 낸 적자

당기 순손실의 주요 요인은 전기차업체 '리비안' 투자에 따른 적자 폭이 주요 요인입니다.

아마존의 리비안 투자의사 결정을 기반으로, 조정 시 리비안 투자를 동행한 1인으로서 불필요한 위로를 느꼈습니다.

고무적인 사실은 시장의 예측 (1,190억 달러) 대비 매출이 (1,212억 달러) 시장 예측치를 웃돌았다는 사실입니다!

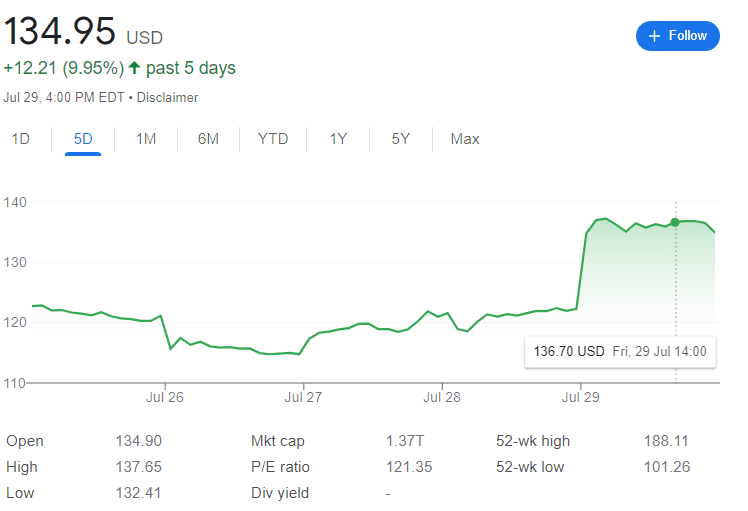

2022. 7. 29일 실적 발표 이후 아마존의 주가는 시간 외 거래에서 10% 이상 상승하면서, 상승 추세를 유지하면서 보합상태로 가려고 노력 중으로 보입니다.

여기서 아마존의 주요 사업모델별 실적분석과 더불어 주요 내용들을 정리해 보고자 합니다.

1. AWS - 197억 달러

Public Cloud 인프라/컴퓨팅 서비스인 Amazon Web Services(AWS)는 전년 대비 33% 성장한 197억 달러를 만들어냈다. 전 세계 26개 지역에서 제공되는 AWS의 200개 이상의 서비스는 핵심 컴퓨팅 및 스토리지에서 제품 및 앱 개발자를 위한 AI 도구와 low 코드 또는 코드 없는 솔루션에 이르기까지 다양합니다.

AWS의 영업이익률이 전년 동기 35%에서 29%로 6% 포인트 하락했습니다.

신규 투자의 집행, 인플레이션에 따른 전기료 인상, 장기계약 등으로 인한 계약당 단가 인하 등이 주요 요인으로 보입니다.

아마존이 올 하반기 CAPEX 가이던스 중 40%는 AWS와 아마존닷컴의 인프라 투자라는 점에서, AWS 사업은 지속적인 성장이 기대됩니다.

참고로, AWS는 아시아 태평양 및 캐나다 서부의 새로운 리전으로 글로벌 입지를 확장했을 뿐만 아니라 기계 학습, 5G, 데이터 시각화 등의 115가지 새로운 서비스와 기능을 출시한다고 지난 분기 발표한 바 있습니다.

2. 온라인 스토어- 509억 달러

지배적 수입원인 온라인 스토어는 전년 동기 대비 4%, 지난 동기 대비 1% 감소했습니다.

포스트 코로나 이후 높은 인플레이션 등의 이유로 매출이 다소 감소한 측면이 있어 보입니다.

3. 물리적 스토어- 47억 달러

아마존은 미국에서 600개에 가까운 실제 매장을 운영하고 있으며, 그중 대부분은 아마존이 2017년에 인수한 Whole Foods Market을 포함하는 것으로 알고 있다. 나머지는 아마존을 포함한 브랜드 매장입니다.

Amazon Fresh(식료품), Amazon Go(캐시어 없는 편의점), 4스타(Amazon.com에서 별 4개 이상의 등급을 받은 제품 포함), Amazon Books(책 및 전자 제품 운반) 및 Amazon Pop Up(다양한 브랜드와 트렌드를 강조하는 쇼핑센터 위치) 등이 있습니다.

이러한 확장의 노력으로 인해, 전년 동기 대비 매출은 12%, 지난 동기 대비 3% 증가했습니다.

올해 아마존은 증강 현실과 기계 학습을 통합하는 새로운 이커머스 개념을 실험하면서 소매 기술의 선두 주자로서의 위치를 계속해서 포지셔닝할 것이라고 합니다.

또한, 최초의 의류 매장인 아마존 스타일(Amazon Style)이 LA에 오픈할 예정이며, 알고리즘이 새로운 룩을 제안하는 컨셉입니다.

이러한 컨셉은 아마존의 온라인스토어에서 확보한 수익을 생성하지는 못하겠지만, 매장, 온라인 또는 그 채널 유형과 상관없이 아마존을 통해 사용할 수 있는 제품 및 서비스에 대한 검색 플랫폼 역할을 계속할 것으로 전망됩니다.

4. 구독형 서비스- 87억 달러

전년동기 대비 10%, 지난 동기 대비 4%, 안정적인 매출 성장을 보여주고 있습니다.

Amazon Prime 멤버십, 디지털 비디오, 오디오북, 디지털 음악, 전자책 및 기타 비 AWS 구독 서비스와 관련된 연간 및 월별 수수료 수입이 포함됩니다.

비 아마존 프라임 고객보다 높은 충성도를 보인다고 판단해서이겠지만, 아마존 프라임 고객들을 위해 차별화된 콘텐츠 확보에 집중하고 있어 보입니다.

반지의 제왕 시리즈(반지의 힘)와 NFL 목요일 밤 축구(독점 중계)를 Amazon Prime의 핵심 드라이버로 언급하였습니다.

7월 12일~13일 개최된 아마존 프라임 데이에서는 프라임 회원들이 3억 개 이상의 품목을 사들였다고 합니다.

5. 광고 서비스 (Amazon Advertising)- 87억 달러

전년동기 대비 18%, 지난 동기 대비 11% 성장세를 보여주고 있습니다.

아마존은 디지털 광고 분야의 두 리더인 Google 및 Facebook과의 격차를 계속 좁힐 수 있는 좋은 위치에 있습니다.

아마존의 미국 순 광고 수익은 2020~2023년 319억 7000만 달러에 이를 때까지 두 배 이상 증가할 것으로 예상됩니다.

이러한 성장은 광고주가 고객 정보에 액세스할 수 없도록 제한하는 아마존의 정책 내에서, 엄청난 고객 데이터를 보유함에 의해서 가능한 것입니다.

엔터테인먼트 자산 및 콘텐츠에 대한 아마존의 투자는 광고주가 Context 관련성, 잠재고객 타겟팅 및 구매자가 빠르고 쉽게 구매할 수 있는 기능을 결합할 수 있는 고도로 타겟팅되고 통합된 광고 및 콘텐츠 경험에 대해 축적된 데이터는 광고 사업의 성장을 지속해서 견인할 것으로 보입니다.

이 광고 사업이 북미 지역에 집중되어 있다는 점, 트위치 광고를 일부 포함하고 최근 시작된 콘텐츠 기반 광고를 포함한 수치라는 점을 볼 때 시장을 공격적으로 확장할 경우 Google/Facebook 기존 Player들이 고통이 기대됩니다.

'글로벌정세 > 경제' 카테고리의 다른 글

| 소프트뱅크 2022년 2분기 실적발표_비전펀드 30조 손실 (10) | 2022.08.21 |

|---|---|

| 스페이스X, 스타링크 위성통신 최근사업 동향 소개 (6) | 2022.08.20 |

| 화이트라벨(White label) OTT 시장 동향(Feat. SPURSPLAY_손흥민) (8) | 2022.08.18 |

| 쿠팡(Coupang), 2022년 2분기 실적 발표_매출총이익 역대 최대 (4) | 2022.08.13 |

| 아세안(ASEAN)시장의 디지털 경제 전환 현황(22년) (0) | 2022.08.07 |

댓글