오늘은 우리나라의 최근 5년의 알뜰폰 가입자 추이와 알뜰폰 시장의 주요 현안에 대해서 알아보는 시간을 가져보겠습니다. 제가 이번 포스팅을 준비하게 된 가장 큰 배경은 MVNO(Mobile Virtual Network Operator) 소위 말하는 알뜰폰 사업자들이 현재 시장에서 위상을 객관적으로 이해하기 위해서입니다.

![[알뜰폰] 알뜰폰 시장점유율 추이, 스마트폰 eSIM 도입에 따른 전망](https://blog.kakaocdn.net/dn/bP2XPX/btrOQeclXSn/jptgAfd0bvGUqy44lj1pRk/img.webp)

참고로, 알뜰폰이란 이동통신(모바일/무선) 재판매의 우리말 애칭으로 보시면 됩니다. 즉, 알뜰폰 서비스란 기존 이동통신사업자 (SKT, KT, LGU+) 로부터 망을 임차하여, 최종 소비자에게 자사의 브랜드로 통신서비스를 제공하는 서비스로, 동일한 품질의 서비스를 저렴한 요금제로 이용할 수 있다는 것이 주요 포인트입니다.

![[알뜰폰] 알뜰폰 시장점유율 추이, 스마트폰 eSIM 도입에 따른 전망](https://blog.kakaocdn.net/dn/qzD2L/btrOTiRhfr4/b0PxEnG9QNyNtE4tvKFBS1/img.webp)

※ MNO(Mobile Network Operator) : SKT, KT, LGU+와 같이 네트워크 망을 보유한 이동통신사업자를 의미합니다.

※ MVNO(Mobile Virtual Network Operator) : 망을 임대하여 통신 서비스를 재판매하는 사업자를 의미합니다.

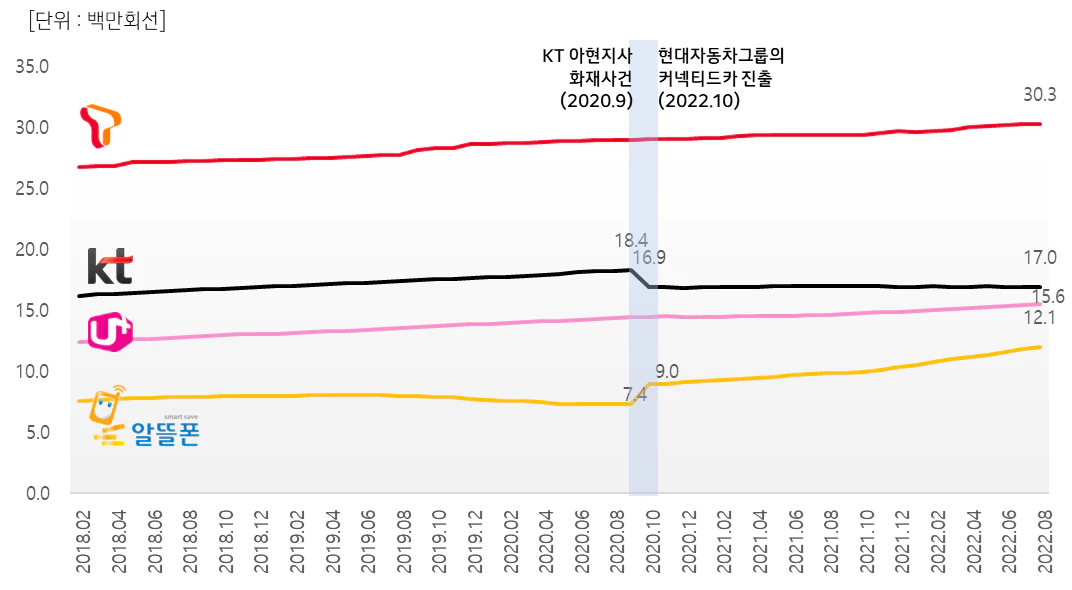

대한민국 이동통신 가입자 추이 (2018.02~2022.08)

매달마다 과학기술정보통신부에서 이통사들의 가입자수를 집계하여 발표하고 있습니다. KOSIS 국가통계포털에서 관리하는 DB 문제인지 열람해보니 2018년 2월부터 자료부터만 추출 가능해서 해당 자료로만 내용을 정리해서 드립니다.

현대자동차그룹의 커넥티드카 서비스 진출 (2020년 10월)

알뜰폰 시장점유율을 드라마틱하게 올리는데 또 기여한 것이, 현대자동차그룹의 커넥티드카 서비스(차량관제) 론칭 시기가 딱 맞물렸습니다. 2020년 9월이 30만도 되지 않던 커넥티드 회선 수가 2020년 10월 200만으로 퀀텀 점프(Quantum Jump)하게 됩니다. 이건 시장의 새로운 수요를 가지고 온 것이기 때문에, 기존 시장의 규모에서 알뜰폰 사업자들의 파이가 커졌다고 말할 수 없는 포인트입니다.

참고로, 컨텍티는카 서비스(Connected Car Services)란 자동차에 정보통신기술(IT)을 융합, 차량 내 인포테인먼트 시스템과 스마트폰 애플리케이션을 활용해 차량 제어, 차량 관리 등을 가능하게 한 서비스로, 현재 현대자동차 블루링크(Bluelink), 기아자동차 유보(UVO), 제네시스 커넥티드 서비스(GCS)가 있습니다.

KT아현지사 화재사건 (2020년 9월)

처음에 저는 위 그래프를 보고 2020년 9월 KT 아현지사의 화재 사건이 알뜰폰 사업자들에게는 천재일우의 기회가 되었을 것으로 생각했었습니다. 하지만 실제 좀 더 구체적으로 확인해 보니, KT아현 사태에 따른 가입자 이동은 MNO 사업자인 SKT, LGU+로 주로 이루어졌다고 보는 것이 합리적입니다. 그 사유는 아래 그래프에서 한 번 확인해 보시면 됩니다.

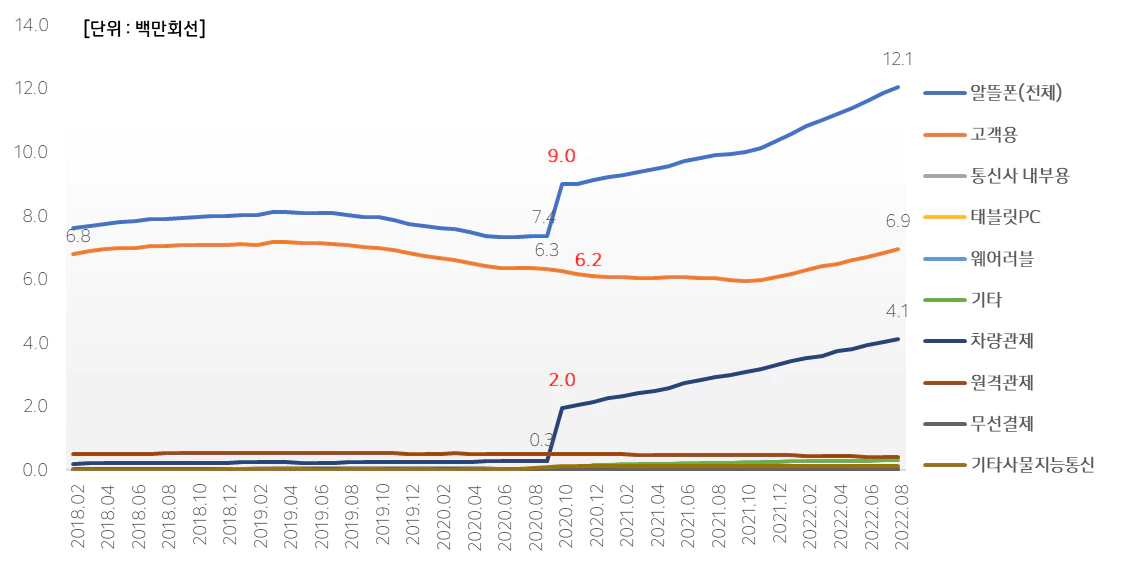

알뜰폰 용도별 가입자 수 추이

아래 보시면 고개용 회선 수는 2020년 9월 6.3백만에서 오히려 2020년 10월 6.2백만으로 줄었습니다. 태블릿PC 가입자수는 유의미한 수준이 아니기 때문에 고객용 회선과 함께 고려한다고 하더라도, KT아현지사 화재사건이 실질적으로 알뜰폰 가입자수를 상승시키는 변수는 아닌 것이 분명해 보입니다.

그리고 2018년 2월과 비교해 보았을 경우, 실질적으로 고객용 가입자 수는 오히려 하락하다가 2022년에 들어와서야 겨우 다시 가입자수가 Turnaround 하는 것을 볼 수가 있습니다. 이 지표를 보면 B2C 고객용 회선만 보았을 경우, 알뜰폰 시장은 최근 5년 동안 오히려 정체기였다고 말하는 것이 더 적절해 보입니다.

알뜰폰 사업자 내 시장점유율 분석

알뜰폰 시장도 좀 더 세밀하게 보자면, 과연 이 시장이 중소사업자들에게 새로운 기회들이 많이 열렸는지 의구심이 들기도 합니다.

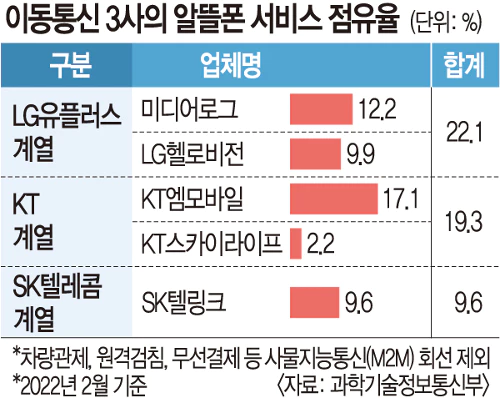

올해 초 과학기술정보통신부는 알뜰폰 자회사의 합계 점유율을 제한하는 걸 검토하였습니다. 정부는 2012년 SKT, 2014년 KT와 LGU+ 가 자회사를 세워 알뜰폰 시장에 뛰어들자 중소 사업자 보호를 이유로 이들의 점유율을 ‘합산 50% 이내’로 묶어두었습니다.

2022.2월 기준 고객용 회선 즉 순수 휴대전화 회선만 보게되면, 이통3사의 자회사들이 전체 시장의 51%을 차지하고 있는 것으로 봐서는, 정부입장에서는 결국 손을 되고 싶어할 수 밖에 없을 것 같습니다. 기존 사업자들이 견고하게 세워놓은 장벽들은 쉽게 무너지지 않는다는 것이 저의 결론입니다.

향후 알뜰폰 시장 전망

정부는 항상 알뜰폰 활성화를 위한 정책을 펼쳐왔습니다. 시장에서 반응이 그렇게 뜨겁지 못했던 것은 고객들의 심리적 진입장벽도 있었을 뿐만 아니라, 기존 이통사들이 시장을 잘 선방했다고 할 수도 있을 것 같습니다.

제가 볼 때는 자급제폰 활성화와 1인 가족이 확대되면서, 가족결합할인 혜택이 크지 않은 많은 MZ세대로 통용되는 2030이 알뜰폰으로 이미 많이 전환하고 있는 것 같습니다. 하지만, 시장의 대세가 되기에는 여전히 한계가 있어 보입니다.

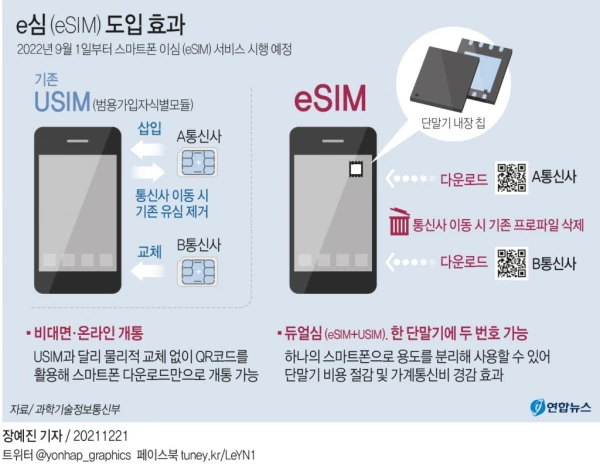

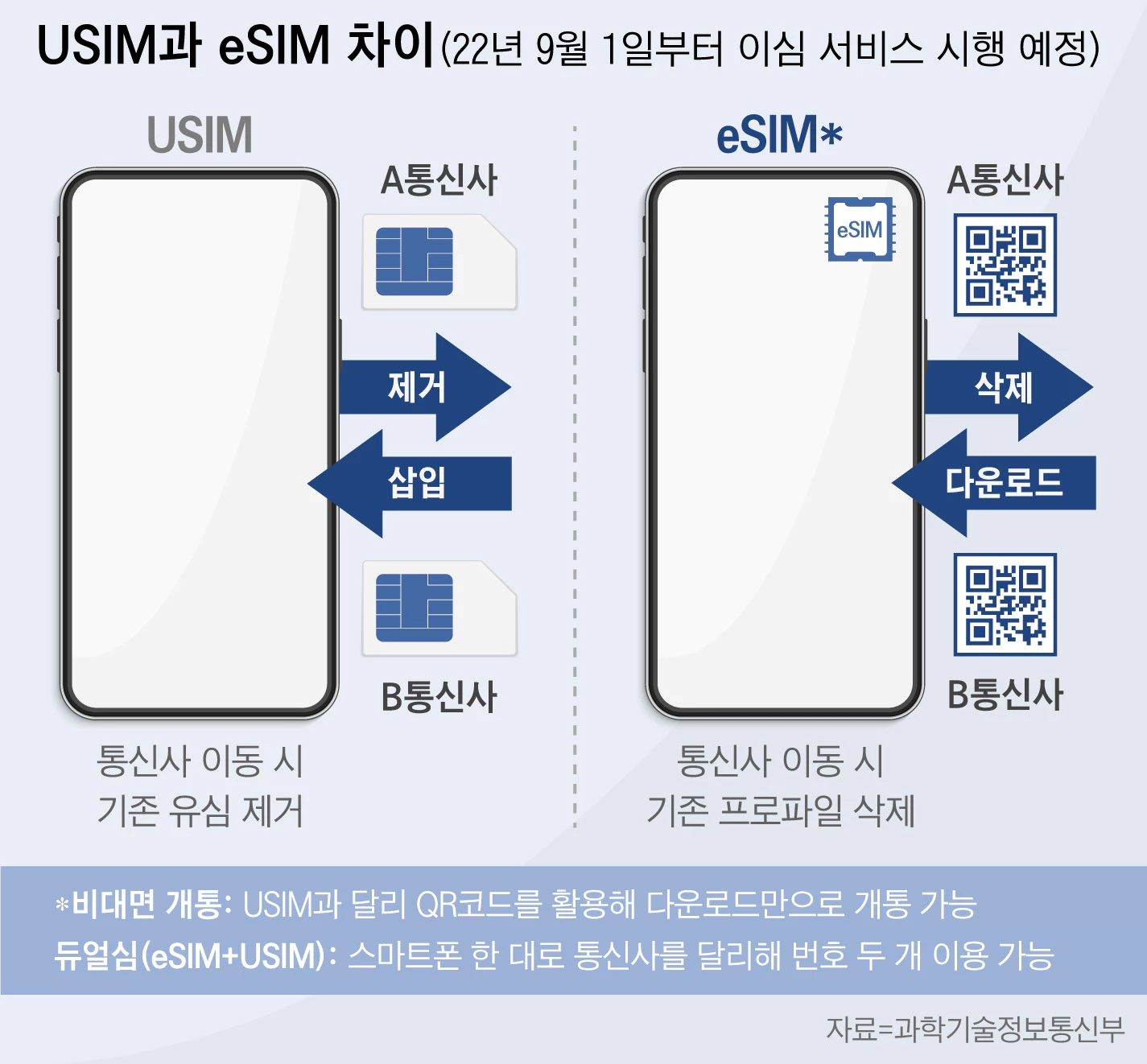

eSIM 도입 (2022년 9월)

과학기술정보통신부는 2021.7월부터 이통사, 제조사, 유관기관 등과 eSIM 협의체를 구성했습니다. 그리고 정부는 2022년 9월부터 eSIM(e심) 도입과 더불어 하반기 망 도매단가를 예고했습니다. 제가 알기로는 도매단가는 매년마다 1~2차례 지속적으로 인하되어 왔는 사안이라 정치적 언행에 가깝다고 볼 수 있고, 오히려 제가 주목하는 것은 eSIM도입입니다.

우선 eSIM(e심)에 대한 명확한 이해가 있어야 합니다. eSIM (embedded Subscriber Identity Module)은 기존의 유심(USIM)과 동일한 역할을 합니다. 근본적인 차이라 함은 유심은 스마트폰 사용자가 스마트폰을 처음 구매할 때 개통 전 네모난 물리적 칩이 포함된 플라스틱 카드를 말한다면, eSIM은 스마트폰 제조 과정에서 단말기에 내장된 칩에 이용자가 QR코드 등을 활용해 통신사의 프로파일을 내려받기 해서 이용하는 무형의 소프트웨어 방식입니다.

간단하게 말씀드리면, e심은 스마트폰에 기본적으로 내장되어 있는 SIM카드로 보시면 됩니다. eSIM으로 개통하면 유심을 따로 구입할 필요가 없어 자급제 단말로 셀프 개통하려는 고객들의 편의성이 급격하게 올라갑니다. eSIM 제도가 확대되면 고객이 이젠 편의점이나 우편으로 별도의 유심(USIM)을 받아서 개통화할 필요도 없어지는 것이죠.

eSIM이 게임체인저가 될 지는 지켜봐야 하겠지만, 고객 편의성을 제공함으로써 고객들의 가입 진입장벽을 낮추는데는 기여할 것으로 기대됩니다.

금융사들의 알뜰폰 시장 진출

최근 국민은행(리브엠) 금융사들이 알뜰폰 시장에 진입하여 시장의 파이를 조금씩 확대해 나가는 것 같습니다. 토스도 머천드코리아를 인수해서 알뜰폰 상품을 런칭할 준비를 하고 있습니다. 하지만, B2C 고객용 회선은 인구수가 절대적으로 늘지 않는 한 어차피 포화된 시장에서 땅따먹기 구조기 때문에 한계가 있을 수 밖에 없다고 전 그렇게 생각합니다.

오히려 커넥티드카(차량관제)처럼 IoT서비스 확대에 따른 신규 B2B 수요가 늘어난다면 알뜰폰 시장자체는 분명 성장할 것으로 기대됩니다.

eSIM에 대한 개인적 견해

eSIM 도입에 대한 제조사 입장

eSIM 이라는 이통사와 제조사들이 기존 밥그릇 지키기 위해 보안 리스크를 핑계 삼아서 보편화되지 못한다고 생각하시는 분들이 종종 있는 것 같습니다. 제조사 입장에는 e심은 유심과 함께 듀얼심(eSIM+USIM) 이용이 가능해져 세컨폰 구매 니즈가 줄어서 매출에 영향을 주기 때문이라는 논리인데, 이는 좁은 시야라고 볼 수 있습니다.

선불제 요금제 및 자급제 단말이 보편화된 해외시장에서는 스마트폰에 SIM Slot이 여러 개 있는 멀티심 단말들이 많이 출시되고 있습니다. 따라서 e심으로 인해 핸드폰 판매가 줄어들 것으로 보는 시선은 다소 과장된 표현이라 보는 것이 적절합니다.

eSIM 도입에 대한 이통사 입장

이통사들 입장에서는 새로운 기술이 항상 계륵 같다고 보시면 됩니다. 장점과 단점이 함께 존재하기 때문에 불확실성에 놓이는 것을 싫어할 수도 있습니다. 하지만 이통사들 입장에서는 단말매출이 중요한 것이 아니라 서비스 매출이 중요하기 때문에 eSIM이나 USIM(유심)이든 가입자 회선이 늘어나는 것이 중요한 것이죠.

eSIM이 도입되면 가입자들이 갈아타기 쉬워지기 때문에 가입자 이탈이 많아질 수도 있습니다. 물론 이런 수요가 분명 있겠지만, 근본적으로 우리나라의 경우 약정기반의 후불제 요금제가 많아서, 즉각적인 이탈은 많이 일어나지 않을 것이라 봅니다.

오히려 eSIM이 통해 판매되어지는 번호가 늘어난다면 고객 락인율도 높이지고 오히려 선호될 수도 있습니다. 최근 KT/LGU+의 경우 eSIM + 지능반 기반의 기술을 통해 이미 듀얼번호 부가서비스를 공격적으로 판매하고 있습니다. 정부가 새로운 규제를 열어서 새로운 기회를 만들어주지만, 그 기회란 것이 기존 사업자들에게는 위기로 다가오지만 양날의 검처럼 새로운 기회가 되기도 하는 것과 마찬가지입니다.

c.f. 알뜰폰을 통한 핸드폰 구매가 실제 이득일지 아닐지에 대해서는 다음 포스팅에서 다뤄보겠습니다.

'국내이슈 > 경제' 카테고리의 다른 글

| [애플페이 한국 출시] 애플페이 현대카드 출시 후, 국내 시장 전망 (feat. 삼성페이) (6) | 2022.11.30 |

|---|---|

| [50조원] 김진태 레고랜드 사태 해결 위한, 긴급 유동성 50조원 시중공급 (feat. 영국 트러스 총리, 이재명 성남시장) (12) | 2022.10.25 |

댓글